📝 Aufladungsbetrag & Einlösung Kundenkarte: Bedeutung

Die Aufladung eines Kundenkarten-Guthabens stellt noch keinen steuerpflichtigen Umsatz dar, sondern eine Vorauszahlung bzw. einen Zahlungsmittelwechsel (ähnlich wie beim Kauf eines Gutscheins).

→ Sie darf nicht in die Umsatzsumme einfließen.

Die Einlösung bei einem späteren Einkauf ist ein regulärer Verkauf mit MwSt.

→ Dieser Umsatz wird im Tagesumsatz korrekt verbucht, die Kundenkarte erscheint als Zahlungsart.

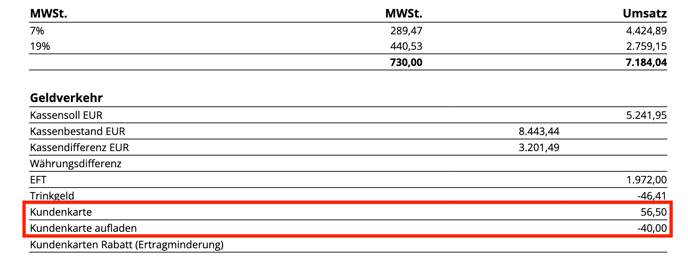

✅ Beispiel:

-

Kundenkarte (Einlösung): 56,50 €

-

Das ist der Betrag, der mit Guthaben bezahlt wurde.

-

Dieser Betrag ist im Umsatz (mit MwSt) enthalten und wird hier als Zahlungsart ausgewiesen.

-

-

Kundenkarte aufladen: –40,00 €

-

Der Betrag wurde in die Kundenkarte eingezahlt, ist also ein Geldfluss ohne Umsatzwirkung.

-

Dass er hier mit Minuszeichen erscheint, bedeutet, dass es sich aus Kassensicht um einen Zahlungseingang ohne Gegenleistung handelt (ähnlich wie bei Gutscheinverkäufen).

-

Dieser Betrag ist nicht im Umsatz enthalten.

-